今、増え始めている働く子供部屋おじさん。一体、どれくらい貯蓄に回すことができているのか知りたくありませんか?

また、投資ブログを読んでいると、いつも思うことがあります。

1000万持っている人の100万と100万持っている人の100万の価値は全く違います。

金融資産の裏にある生活余力が果たしてどれだけあるのか。。知りたい!

そのような疑問に応えるべく、全資産を公開します。まずはお前のポートフォリオを見せろと、そう思ったわけです。

それでは早速、公開します。

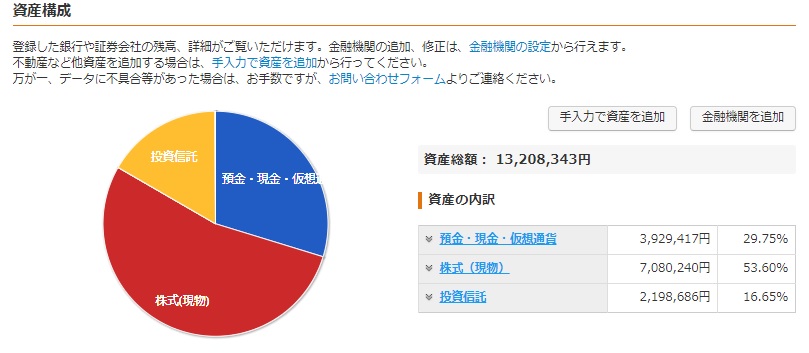

全資産 ¥12,936,842

| 金額 | 先月比較 | |

| 全資産 | ¥12,936,842 | ¥767,713 |

| 投資信託 | ¥2,149,253 | ¥462,586 |

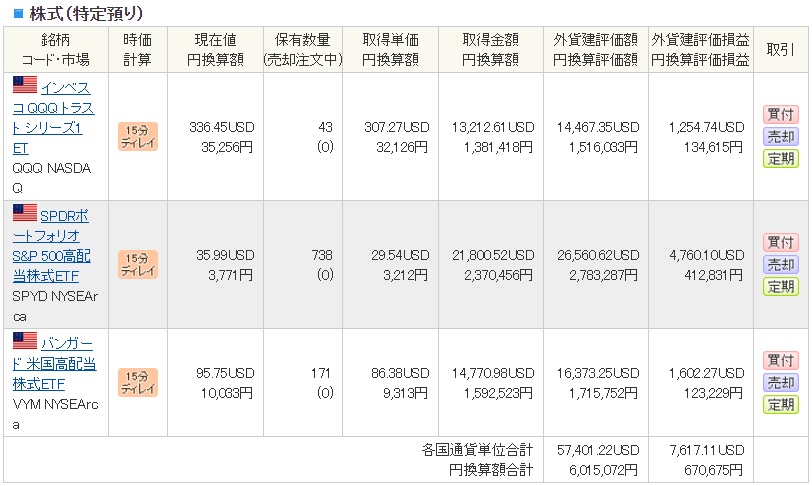

| 米国株 | ¥6,015,072 | \314,363 |

| 日本株 | ¥1,100,350 | \‐52,100 |

| 投資余力 | ¥2,172,167 | \42,864 |

| 生活防衛資金 | ¥1,500,000 | \0 |

| 現金比率 | 28.4% | -1.4% |

マネーフォーワードでのざっくり資産と、それぞれ各サイトで資産を確認して記録を付けている表を載せます。

※マネーフォーワードの資産総額は、クレジットカード利用分が差し引きされていない。預り金を追加している等で必ず数値がズレます。一定の信用目安としてみて下さい。

投資信託 ¥2,149,253

米国株 ¥6,015,072

日本株 ¥1,100,350

貯蓄率 39.3%

先月の当月収支から貯蓄率を算出します。

今月の平均貯蓄率は39.3%でした。原因は、ふるさと納税です。実質2,000円ですので、もっと貯蓄率は高いですが記録としてはこうなります。この支出があっても昨年の平均貯蓄率は67%でした。

今年は平均貯蓄率70%超を目指します。

収入 ¥434,632

給与+謎の源泉徴収で余ったお金です。残業代が貰えるMAXの時間をぶち込んでこの金額です。これ以上、今年は貰える月はボーナス月以外はないでしょう。

支出 ¥263,856

今月はふるさと納税を一気に利用してしまったので、支出が凄いことになっています。また、我が家で全く災害対策をしていないことに気づき、急遽災害用バッグを購入した支出があります。

入金額 ¥365,000

今月の株式への入金額は、\365,000でした。※ポイント投資分も入っています

毎月の入金額\300,000に加えポイントを逐次、投資信託へ投資します。米国株は投資余力が余ったボーナス月のみ変動します。

今月もiDecoの入金が上手く行きませんでした。入金手続きまでようやく済んだので、来月から加算できる可能性が高いです!

・毎月30万円、投資信託へ入金

・毎月1.2万円、iDecoへ入金(今月失敗)

・ポイントは毎月できるだけ入金する

・ボーナス月は米国株と予備費へ現金を割り振る

この4つのシンプルなルールで投資します。基本、当月収支よりもマイナスに出る入金額でひりつきますね笑。節約しよ。

詳しい投資戦略は下記のページを参照してください。

ポイントについては特に詳しく書いておりませんが、貯め続けるよりも早く株式市場に投下した方が資産として良いものになります。現金でも金利がかかるのに、ポイントは全くかからないし、下手したら失効しますからね汗。即時利用がオススメです。

楽天・全米株式インデックス・ファンド ¥191,200

皆さんご存じ、VTIの投資信託です。これいれとけばまあっていう投資信託だと個人的には考えています。8割突っ込む勢いで信用しています。iDecoの1.2万円分更に増額予定。

iFreeNEXT NASDAQ100インデックス ¥151,700

昨年、飛躍的な復帰を魅せた、QQQの投資信託です。今年は多少リスクを取ってでも持っておく価値はあると考えております。今月は貯めてしまっていた65,000ポイントを全てぶち込みました。

SBI・全世界株式インデックス・ファンド ¥11,100

つみたてNISA枠で全世界型をつみたて。手数料が安めのファンドを選びました。

eMAXIS Slim バランス(8資産均等型) ¥11,000

つみたてNISA枠で債権も入れたファンドをつみたて。最近は、米国株が強すぎて置いてけぼりを食らってます。

まとめ

・現金比率=(現金/全資産)×100=28.4%

・投資に回すお金の割合=(入金額/先月収支)x100=214%

・結論:ふるさと納税+ポイント投資額の影響で大きくブレた月!

以上、今回の全資産公開でした。

また、来月お会いしましょう。大体、月の中頃に更新します。

よし、おやすみ。

↓ブログ村参加登録しております。応援クリックよろしくお願いします。