国が推奨している王道の投資を現段階で最もお得になる方法とあわせて紹介します。

前段で貯めたポイントを楽天証券なら利用できます。

[sitecard subtitle=あわせて読みたい url= https://tatsukiyoblog.com/pointget/]

●最もお得な方法:楽天証券でつみたてNISAを利用したクレジットカード決済(5万まで可能)

●投資信託先:全世界株式・全米株式・8資産均等型のインデックス投資がオススメ!どれかひとつだけなら全米株式!!

★必ず投資信託⇒他の投資のステップを踏むこと!

投資信託で安心感と老後の資産を形成しよう

投資信託の投資目的は老後の資産形成と安心感を得ることです。正直、これ以外の目的を持つのは微妙です。

投資信託のメリットは下記の3点です。

- カンタン長期・積立・分散投資ができる

- 毎月自動の積み立て投資ができる

- 国が勧める王道であり非課税枠(つみたてNISA)が利用できる

株式投資はとにかく面倒です。正解がないなかで自分の仮説・シナリオを作り上げ、感情に揺さぶられることなくトレードする必要があります。

絶対に上がると思った株が決算翌日に大暴落したり、もうこれ以上は上がらないだろうと思って売った株が上がったり、精神的に何度も判断を迫られる場面が多く非常にハードな投資方法です。仕事といっても過言ではありません。

非常にハードな仕事+プロがいると考えると、よっぽどの運がないと勝ち続けることは難しい仕事場です。忙しい社畜ではシナリオを作る時間が足りず、感情に揺さぶられてトレード失敗してしまう可能性が高いです。

しかし、投資の世界にも王道があります。それは、投資信託でインデックス投資をすることです!

インデックス投資は金融庁が公表している資料でも推奨されており、古くから言われている王道になります。

※詳細は金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」参照

特にインデックス投資に触れている部分を引用します。

なお、米国では 75 歳以上の高齢世帯の金融資産はここ 20 年ほどで3倍ほどに伸びている一方、わが国の同年代の高齢世帯の金融資産はほぼ横ばいで推移しており、対照的な動きとなっている。米国では、市況が好調だったことに加え、401(k)プラン等の制度的な後押しもあり、現役期から資産形成を実行し且つ継続するとともに、そのような世代が歳を重ねるに従い、高齢世帯の資産が増加していったと推察される。この点、わが国でも後述するつみたて NISA や iDeCo 等が整備され、個人が長期の資産形成を行うに際して、制度的な環境が整いつつある。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

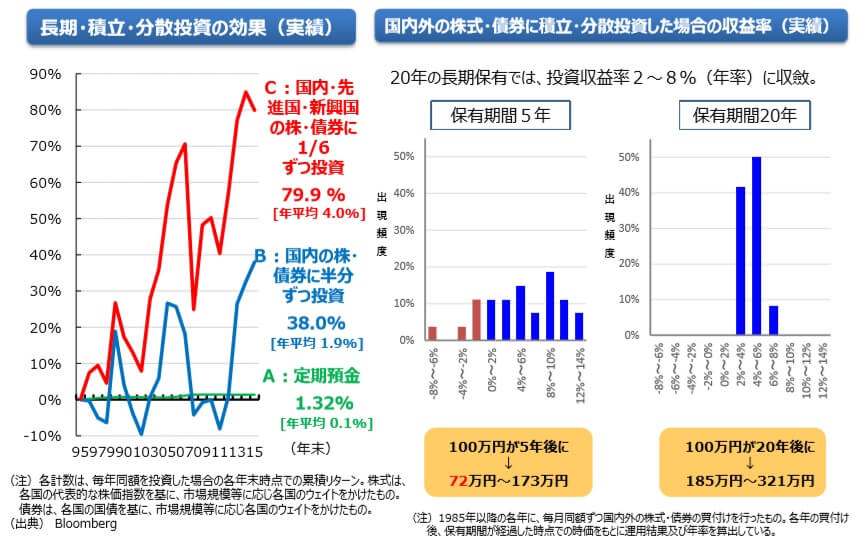

【長期・積立・分散投資の有効性】

長期・積立・分散投資による効果は、積立が長期であればあるほど、投資先を分散すればするほど、収益がバラつきにくくなる特徴がある。1985 年以降の各年に、毎月同額ずつ国内外の株式・債券に積立・分散投資したと仮定し、各年の買い付け後、保有期間が経過した時点での時価をもとにして運用結果を算出すると、保有期間が5年ではマイナスリターンも発生するが、保有期間が20 年になるとプラスリターンに収斂し、さらにそのバラつきも小さくなる。

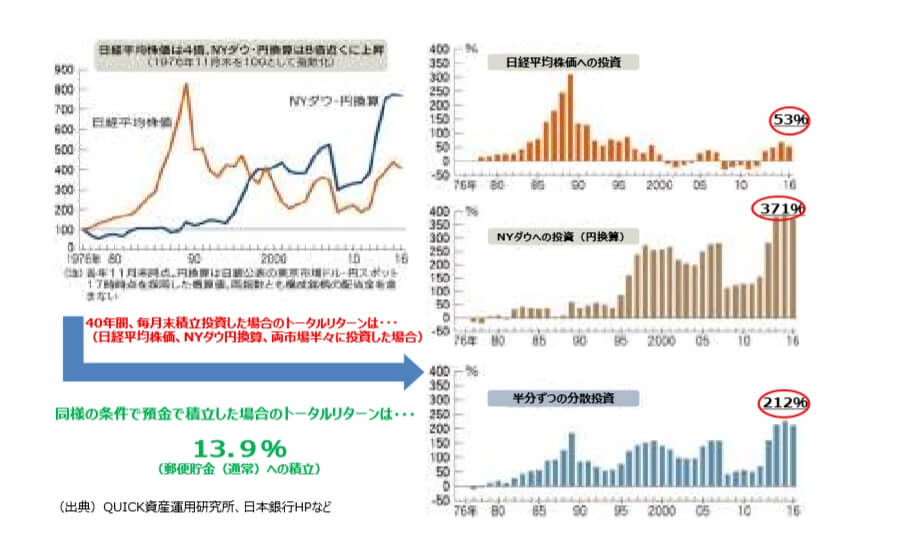

さらに期間を 40 年という超長期で見ても、日経平均だけに積立投資するよりも、米国 NY ダウと組み合わせた方がトータルリターンはさらに大きくなり、そのバラつきも小さくなる。80 年代頃は日本国内でも高金利を享受できたが、同じく 40 年間、毎年定期積金した場合のトータルリターンは 13.9%ほどにとどまる。これらの例は、過去の実績に基づくものであり、将来においても同様の結果になるとは限らず、想定外の損失が発生するリスクも存在することには留意が必要であるが、長期・積立・分散投資がリスクをコントロールし、一定のリターンをもたらしやすい点で、多くの人にとって好ましい資産形成のやり方であると考えられる。

仮に、月に 5,000 円、年6万円の少額拠出であっても、30 年拠出し続ければ(総拠出額 180 万円) 、全期間において年2%の利回りを想定すると、246 万円となる。ここで確認しておく点は、上のシミュレーションで確認したように市況は短期的に変動しうるが、長期的に見ればリスク・リターンのバラつきは収束することである。また、年2%の利回りを想定したが、これが仮に1%だと 209 万円まで減少する。利回りの減少に影響を与える要因として、市況以外には信託報酬等の恒常的な手数料があげられる。この手数料の高低が長期投資においてはその果実に大きく影響を与えることはよく認識しておく必要がある。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

「人生 100 年時代」においてこれまでよりも長く生きる人が多いこと を前提に、老後の生活も満足できるものとなるよう、早い時期からの資産形成の有効性を認識する。生活資金やいざというときに備えた資金については元本の保証されて いる預貯金等により確保しつつ、将来に向けて少額からでも長期・積立・分散投資による資産形成を行う。自らにふさわしいライフプラン・マネープランを検討する(必要に応じ、信頼できるアドバイザー等を見つけて相談する)。金融サービス提供者が顧客側の利益を重視しているかという観点から、 長期的に取引できる提供者を選ぶ。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

ライフステージを通じた長期の資産形成における長期・積立・分散投資の有効性についてはこれまで述べてきたとおりであるが、こうした長期に亘る資産形成を支援する制度として、税制面で一定の優遇が行われている「つみたて NISA」と「iDeCo」がある。つみたて NISA は年間 40 万円までの積立投資について運用益が非課税(2037 年までの時限措置)であり、手数料等が安い公募株式投資信託商品などに限定されている。20 歳以上の国内居住者であれば誰でも利用でき、その資産はいつでも引き出し可能である。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

長期・積立・分散投資は早く始めれば始めるほど有利である。特に、老後の生活の柱の一つとなりうる退職金がない自営業の者などにおいては、この退職金に代わる自助努力が求められるところ、長期・積立・分散投資を出来る限り早めに始めて「時間」を味方にした資産形成を行うことが、特に有効に作用するものと考えられる。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

現役期は、仕事や家庭など、何かと忙しい時期である。そうした時期に老後の資産を考えなければいけないことは、本人にとってあるいはわずらわしいことかもしれない。しかし、長寿化が進む中、現役期から老後を意識して準備を行うことが重要であることは事実である。老後の資産を不安に思い、資産を溜めがちであるが、過度な不安は投資や消費の抑制につながり、結果 的にマクロ的な経済活動の低下という合成の誤謬に陥る恐れもある。従って、自らの現在及び今後の資産や収入・支出を把握かつ見通しを立て(「見える化」)、安定的な資産形成を行うとともに、ライフプラン・マネープランを立てることで、使うべきお金を安心して使うことが経済全体にとっても望ましいという認識を共有することが重要であろう。

結局、何が言いたいのか?

若いうちからつみたてNISAでインデックス投資を始めよう!

にまとまります。

デメリットは投資目的で回避する!

デメリットは下記の3点です。

- 投資先を決めた後は何もできない

- 時間がかかる

- 手元にお金がすぐにこない

つまるところ、お金が貯まるのが遅い!※つまらないとも言えます。

投資の王道なのに人気がないのは一度設定したら、やることがなくなってしまうからです。他の投資方法は考えて売買したりなどアクションがありますが、この投資方法は全くありません。淡々と投資し続ける手法です。これはつまらない!

いきなりリターンがもらえるわけでもないのに、投資リスクに晒すのなら、よりリスクを取った勝負に出たほうが楽しいし、未来が切り開けるかも!と、しっかり頭で理解していてもそんな気持ちが出てきてしまいます。

したがって、投資目的は遠く離れた場所に設定しましょう。

というわけで、投資信託の目的は遠く離れた目標、老後の資産形成がおすすめです。

「たとえ他の投資で失敗してしまっても投資信託さえ生き残れば豊かとは言えないが、老後は慎ましく暮らしていける」

老後の資産形成の目標金額はそれくらいの金額を目指しましょう。

※私は2000万円目標です。国がおっしゃる通りにしてます笑。つみたて投資以外の金融資産は300万想定以上です。

安心感を得てから他の投資に手を出すこと!

投資信託を始めて継続すれば、ひとまず老後は安泰です。

この安心感を手に入れてから、米国株・日本株・端株投資・仮想通貨に挑戦しましょう!

いざ他の投資で失敗してしまったときの拠り所がなくなってしまいます。

不思議なものですが、この安心感があるかないかで相当、投資の安定感が変わります。投資はメンタル!

立派な個人投資家になるためにも、メンタルの保全に努めましょう!

楽天証券で投資信託を始めよう

次に、お得な手法を紹介します。まず、楽天証券で証券口座を開設しましょう!おすすめはモッピー経由での登録です。

理由は下記の3点です。

- 楽天クレジットカード決済で1%ポイント獲得できる(つみたてNISA枠使用可)

- ポイント投資ができる

- 王道のファンドがある

楽天クレジットカード決済利用で最大5万円まで投資信託に投資でき、1%ポイント還元されます。これだけで他の証券会社に比べて、1%お得になります。これだけでも十分理由になりますが、更にそのポイントを投資に回せます!このサイクルで投資額の拡大ができます。

おすすめの投資信託ファンドを紹介!

楽天証券には王道ファンドがあります。実際に私がで投資しているファンドを紹介します。

- 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

- SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))

- eMAXIS Slim バランス(8資産均等型)

ファンド選びの要点・選んだ基準は下記の3点です(優先順位は1番から順)。

- 手数料なし、管理費は0.2%前後の安いファンド(インデックスファンドのみ)

- 投資先がわかりやすいもの

- 米国株中心

この判断基準は金融庁の資料等を参考にしました。あまり悪くない判断基準なのではないでしょうか。

①楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

米国株式オンリーのインデックスファンド。迷ったらコレ!と言われている有名なファンドです。楽天証券を選ぶ理由にもなるおすすめファンドです。米国株中心でここまで手数料が安いのはこのファンドだけ?!かもしれません。

②SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))

米国株式だけでなく、全世界に投資するインデックスファンドです。全世界インデックスファンドの中で相当コストが安いです。分散投資の意図も兼ねてこの銘柄を選びました。

③eMAXIS Slim バランス(8資産均等型)

更に、債権まで分散したのがこの銘柄です。若干日本株が強い配分ですが、リバランスが取れている良い銘柄です。

以上、投資信託のおすすめファンドまで紹介しました。

是非、参考にして投資信託を始めてみてはいかがでしょうか。

ではでは。